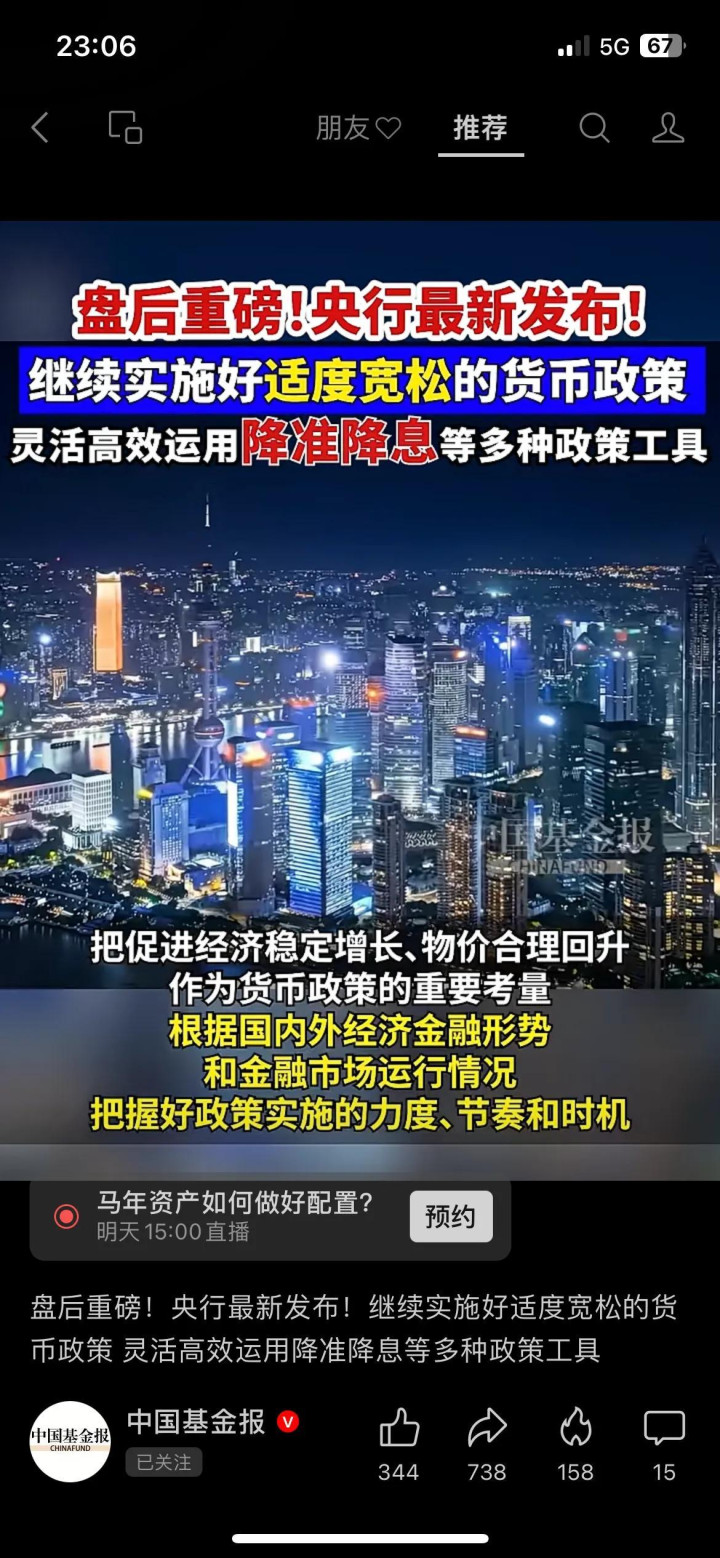

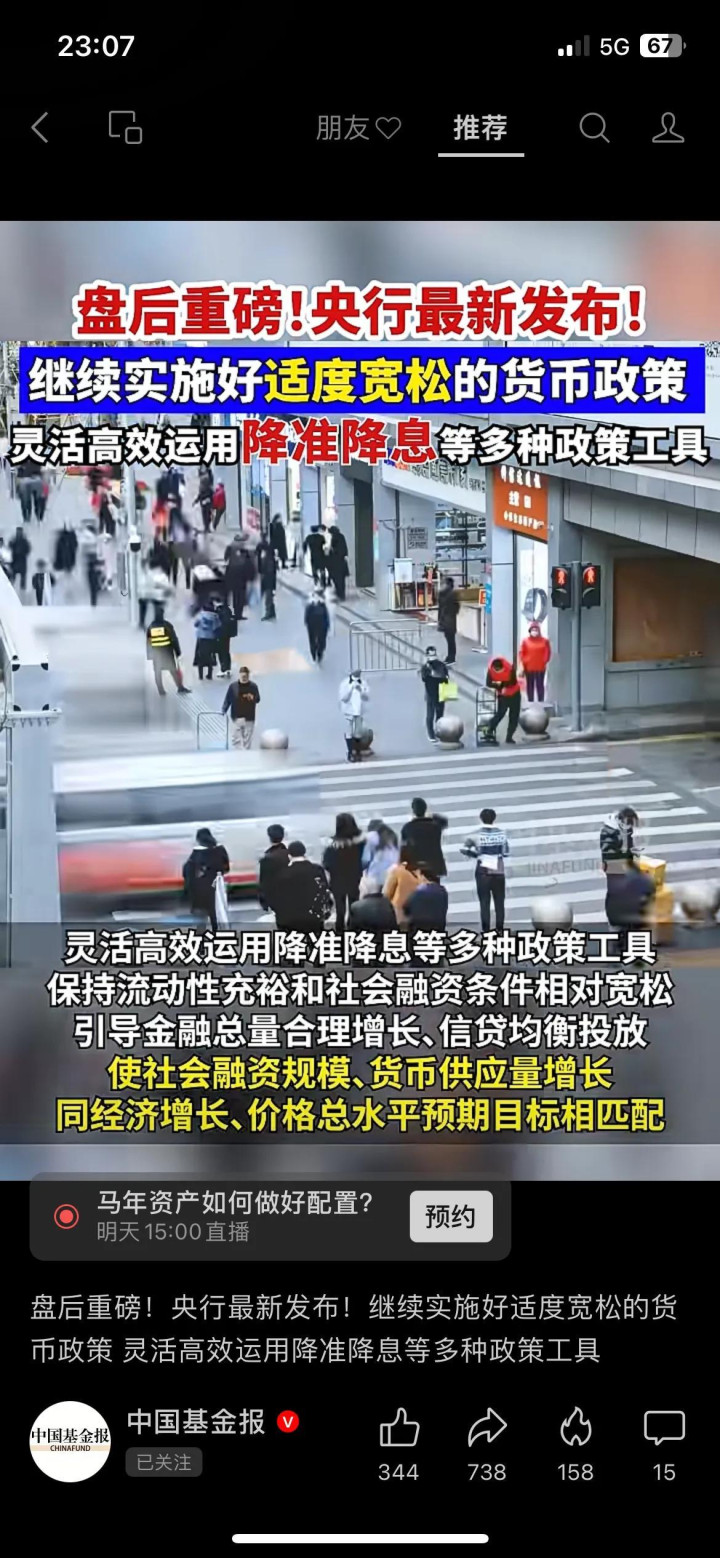

央行最新货币政策执行报告刷屏:继续实施适度宽松货币政策,灵活运用降准降息。很多人第一反应是:房贷要降了?存款利息要少了?理财机会来了?

说实话,这不是简单的“放水”,是精准托底、结构发力。对咱普通人来说,既是机会,也是风险,看懂才能不吃亏。

先讲最关心的房贷:降准降息最直接的影响就是房贷利率下行。如果你是浮动利率房贷,后续月供会跟着降;如果是固定利率,可结合自身情况考虑提前还款或转贷,优化负债成本。央行还明确,会加大对刚需、改善型住房的金融支持,商办房贷首付比例也已下调,楼市政策持续宽松。

再讲存款:存款利率大概率继续下行,放在银行里的钱,购买力会慢慢缩水。靠存款利息过日子的人群,收益会被压缩,这是货币宽松的必然结果。

然后讲理财:流动性充裕会推高债市、利好股市结构性机会,但理财产品整体收益率会下移。高收益产品越来越少,保本理财退出市场,盲目追高收益,很容易踩坑。

央行宽松的核心目的,是托底经济、支持实体、激活消费。一方面给企业减负,让贷款更容易、成本更低;另一方面减轻居民负债压力,让大家敢消费、愿消费。但很多人陷入误区:“央行放水=躺赚”,这是大错特错。

货币宽松是一把双刃剑:有房贷的人减负,靠存款的人收益下降;稳健理财收益率走低,风险资产波动加大。最反常识的一点:货币宽松不是让你躺平,是让你更主动地管钱。

有房贷,就优化负债结构,降低利息支出;存款太多,就配一点稳健理财、国债,分散配置;想投资,就聚焦政策支持的科技、绿色、普惠领域,不炒题材、不追高。

央行还明确,2026年降准降息仍有空间,会根据经济形势灵活调整。但不管政策怎么变,守住风险底线、做好资产配置,永远是普通人理财的核心。

市场有风险,投资需谨慎。看懂货币政策的逻辑,才能在变化中抓住机会、守住钱袋子。

你是打算优化房贷,还是调整理财策略?

辉煌优配网站提示:文章来自网络,不代表本站观点。